0800-808-0955

0800-808-0955

弊社は、創業以来低金利マイカーローンの販売を推奨し、不透明な残価設定型のクレジットやリースに手を染めてきておりません。しかし、昨今では様々な形でより収益性の高いリースが台頭してきているのが現状です。一言でマイカーローンと言っても、実はいくつかの形態があるんです!

※マイカーローンもオートローンも一緒です。※残価設定型クレジットもローンと同義語です。

千葉沖地震がありましたね((+_+))茨城県と千葉県のお客様M様、T様、K様に何事もない事を祈る次第です・・・震度5強いですよね!石川県・富山県も今月揺れてますからねー”(-“”-)”

で、話を戻し・・・

もちろん、銀行系や信販会社(オリコ・ジャックス・イオン・トヨタファイナンスなど・・・)様々に各社の金融商品として扱われております!

ちなみに、弊社で言えば

新車なら1.9%、中古車でも2.9%です!なぜおすすめしているかは、最後まで読んでいただければご理解いただけると思います。すげーいい会社!って思われたいです(笑)

ちなみに、新車の購入時に自動車の登録よりかなり前の段階で現金全額下さいという自動車販売会社。ローンの始まるタイミングが、車が来るよりかなり早く始まる会社は基本詐欺です。どんなに良い条件で魅力を感じても買うのは止めましょう!そもそも、新車数台の立て替え払いをできない会社は新車などの高額車を販売すべきではないと考えております。結局、お客様に迷惑が掛かる訳ですから・・・。そもそも、車が来る前から始まるローンってあり得ないんですが・・・。ほんと、嫌な話でお客さまが一番迷惑をこうむる訳ですが、弊社なども迷惑をこうむる訳です!勘弁して欲しいものです。

では、気になるマイカーローンの解説とおすすめの理由を書いていきます。おそらく、ここまでマイカーローンを丸裸に説明できる人は少ないのではないか?と思います。最後までお付き合いください!餅は餅屋って言いますけど、勉強熱心で餅屋を超えることはできるんやでー!って日々勉強中です(笑)

目次

1、マイカーローンの種類とは?銀行系?信販系?

1-1、マイカーローンとは?

マイカーローンは、ご存じの通り車の購入時の支払い方の手段となります。月々均一の返済や自由返済型、ボーナス併用など様々な支払い方があります。突飛な払い方で言えば、最初に半分、三年後に半分なんて支払いも可能です。(※各〇〇ヶ月経過までに〇〇%までの支払いを行うこと。というハードルは有ります。)

車の購入時には、かなりの方が検討されているのではないかと思います。「現金一括派」は今も多いですが、他に投資した方が全体の家計メリットは高くなりますよ。

また、銀行系や信販系など様々なマイカーローンがありますが、実は中身も違うってご存じでしたか?それでは、説明に入っていきます!

1-2、マイカーローン銀行系

銀行系(銀行・JA・信用金庫)などのマイカーローンは、

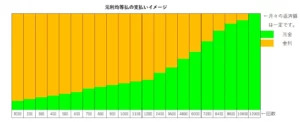

◎元利均等払いで残債方式という返済方式です。

◎元利均等払いとは

上記のように、残高の元金に対して金利を支払うわけですから、当初は金利ばかりを払い元金の返済は後回しになっていくのです。

また、銀行系のマイカーローンは、金銭消費契約という契約方式となります。細かい内容は割愛いたしますが、ほぼすべての銀行ローンがこの元利均等払いを利用した契約となります。

元金の返済料が少ないわけですから、早期一括返済を行おうとすると思うように元金が減っていないという症状が出るのです。

1-3、マイカーローン信販系

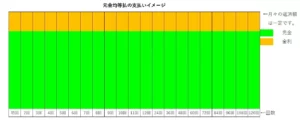

◎元金均等払い アドオン方式返済

ほとんどの信販会社のマイカーローンは、こちらの方式を利用しています。こちらの契約は割賦(カップ)契約になります。支払方法はアドオン方式となります。こちらに関しては割愛せず下記にて説明をさせていただきます。

アドオン方式とは、超早期一括返済された場合に、思うように信販会社が手数料を取れない場合が発生するわけです。1ヶ月後に早期完済されると、システム利用や人件費が出てこないこととなります。そこでアドオン(元金均等ではあるものの超早期完済時には手数料が大きくなる)の仕組みをとり、78分法という最終計算を行うこととなっております。

※ただし、早期完済と言っても2年ほど経過の後よりアドオンの効力はほぼ消えていきますが・・・。結局、割賦契約も金銭消費契約も契約期間を前提とした「実質年率」の表示義務があります。これは、あくまでも途中完済をされない前提での提示義務となっております。

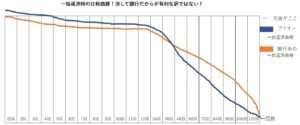

つまり、アドオン方式は早段階での完済や一括清算するのであれば適しません。一方、3~4年ほど経過しだすと銀行系の元金が減らない仕組みにパンチが出だし、そこからはアドオンの方式の一括返済の方が有利になるケースが出てきます。

一般の方が、1回目~4回目程度の間に一括清算しようとして元金を超えることを目の当たりにしてクレームになるケースが多いのではないでしょうか?元金500万円で1年ほど経過すると両者の差額がかなり縮まります。しかし、これはあくまで1.9%同士の前提比較なので金利が4%以上だといずれにしても損という結果となるでしょう!

この辺りの話になると、車屋さん、信販会社さん、銀行さんでも詳しく知らない事でしょう!

◎元金均等払い 残債方式返済

実は、信販会社でも残債方式という返済の部分を取り入れている商品もあります。これは、自由返済型オートローンです。超早期一括返済が前提であれば、こちらの方がアドオン方式より若干一括返済時の手数料総額がお安くなります。

※弊社でご購入いただいている中で、1年後などルールを守ってお乗り換えする旨をご契約時にお伺いしていれば、こちらのご案内をいたしております。不透明な方はこの限りでは有りません。

1-4、一番難しいのは、早期一括返済の考え方

1-2,3で説明したマイカーローンの内容は、知っているようで知られていない内容です。「どっちでもいいんじゃない!」ではなく、お客様のライフプランに合った支払方法の選択は大切です。また、銀行では、固定金利ではなく変動金利の場合も多いですし、一括返済等に手数料がかかる契約などもございます。

銀行でのメリットを感じる方もおられるかもしれませんが、手間や時間・収入証明の用意や変動金利・手数料に給与口座の変更や支払口座の変更・開設などを考えると信販会社にも一定のメリットはあります。また、審査は肌感覚的には厳しいケースが多いでしょう。どちらが適すかは判断が難しいです。

2、マイカーローンのメリットは?

2-1、リース・残クレに比べたメリット

基本的にお金は借りているし、時には所有権が信販会社になるもののあくまで個人の車です!買う売るがスムーズです。また、リースの中途解約違約金や強制満期乗り換えも発生しません。

また、残クレやリースの満了時返却なしの再ローンで高い金利を被ることもありません。

2-2、銀行系のマイカーローンメリットは?

給与口座の振込行などで、低金利なマイカーローンの取り扱いが可能であれば便利でしょう!あとは手続き問題だけ・・・((+_+))

1年目で完済したい方は多分こっちの方が同じ金利なら安くなると思います。(一括返済に手数料がかかる様ならあまり変わらなくなってきます。)

2-3、信販系のマイカーローンのメリットは?

まず手続きがめちゃ楽です!仮審査も30分以内には完了します!免許証があれば、主婦の方やパートの方でも申し込みが可能です!(保証人が必要な場合は有ります)

この長期プライムレート上昇中においても固定金利継続中なこと、一括返済などほぼほぼ手数料が必要ない事などが大きいメリットと言えるでしょう!

おおよそ2年~8年で途中早期一括返済をする場合(7年~10年程度でローンの契約をしている)は、こちらの方が元金均等払いなので、元金が減っていますのでメリットが大きくなるケースが多いです。

(自由返済型はこの仕組みではなく結構メリットが出ます)

3、それぞれのマイカーローンのデメリットは?

3-1、銀行系マイカーローンのデメリット

まずは、何と言ってもめんどくさい(-“-)最近は、WEBもありますが時間は変わらずかかるようで・・・。次に意外と審査が厳しい事が大きいデメリットかと思います。審査日数もかかりますし・・・

3-2、信販系マイカーローンのデメリット

超短期完済時にアドオン方式の方だと手数料が大きい事!(自由返済型はまだましです)6ヶ月ぐらいからは平常運転になるんですけど・・・

正直車屋さんなのでデメリットもちゃんと書いてます(-“-)

4、低金利!マイカーローンの唯一の騙されポイント解説!

これは、根深いというより騙しみたいな話ですが、1.7%未満のオートローンを出している(例えば0.99とか無金利)お店は、用心しましょう。なぜなら、お客様が負担するはずの金利は、お店の手出しになるので車の方が高いケースが非常に多いです!

つまり、低金利過ぎても危ないわけです!

後は、オートローンを3~4%台の会社さんでも奨励金が出ているケースが多いです!これは、車屋のメリットなのでしょうが、ま、仕方ないと言えば仕方ないレベルですが、5%越えは声でなくなります・・・絶対あかん!(ケースバイケースももちろんありますが、お客様つまりご契約者様が納得されていることが大事かと・・・)

5、新車を安く買うためにはお店選びです!

新車・中古車の購入は、人生の一大イベントです。後で後悔や騙された-!とか思うよりも満足・納得をしてお乗りいただきたいと思うのです。車の売り買いは、専門性が高く一朝一夕で身につくものでは有りません。個人的には、堅実なことこそ大切なことだと思います!

しかし、買取価格をかましすぎて社員に叱られているので堅実なのか?と自身に疑問を持ちつつ今日のブログを締めくくります(-“-)それではー

★残クレ徹底解説リンク

★オートローン詳細解説リンク

★カーリース詳細解説リンク

それでは、次回の更新情報をお楽しみに!

▽ここからでもお問い合わせOK!納期や価格お見積りなどお気軽にお問合せ下さい▽

(※他の方より早く情報をつかみたいお客様は、事前のお問い合わせが必須となります。あらかじめご了承ください。)

▼限定の非公開ブログパスワード発行▼